当大多数人还在讨论全球AI大模型竞争格局的时候,12月19日,北京智谱华章科技股份有限公司(简称“智谱”)已经悄然通过港交所聆讯,有望冲击“全球大模型第一股”。

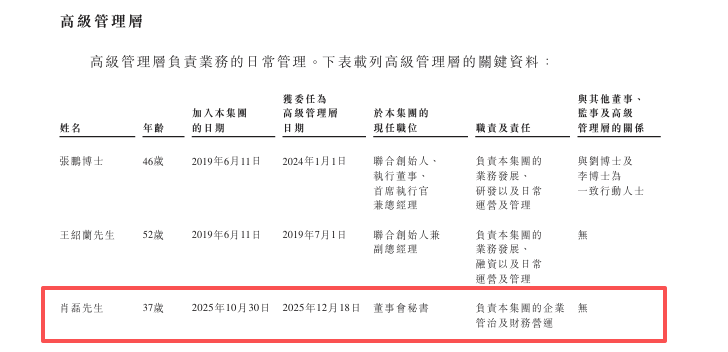

从智谱招股说明书中,可以看到智谱董秘肖磊入职还不到两个月,就扛起了公司上市的重任。很多人可能会好奇,到底是什么样的背景,能让他这么快就胜任这份核心工作,跟上公司紧锣密鼓的上市节奏?我们不妨从他的履历里找找答案:肖磊先生,37岁,中国政法大学法学学士学位,并于2012年6月取得中国政法大学民商法硕士学位。其职业经历涵盖法律与金融领域,曾在中粮置地管理有限公司担任法务主管,后于首泰金信(北京)股权投资基金管理股份有限公司历任法务经理、董事会秘书等职。2020年,肖磊出任创新奇智(一家于联交所上市的公司,股份代号:2121)融资总监、首席财务官、联席公司秘书、董事会秘书等职,并参与多家关联企业的投资管理。2024年2月至2025年10月担任上海黄豆网络科技有限公司副总裁。值得注意的是,智谱当前CFO空缺(原CFO彭建标2025年5月离职),肖磊除了要扛下董秘的核心职责,还得同步管着集团的企业管治和财务管理工作。这种身兼数职的安排,既是对肖磊综合能力的考验,也能看出来智谱在冲刺上市的关键时候,对这位新董秘的信任和倚重,而肖磊过往跨领域攒下的履历,刚好能帮他应对这种复杂局面。

在中美AI巨头纷纷深陷“烧钱竞赛”、盈利遥遥无期的行业困局中,为何是智谱率先IPO?智谱这家企业,最早能追溯到1996年成立的清华大学知识工程实验室,这个实验室在自然语言处理、知识图谱这些核心领域一扎就是二十多年,一点点攒下扎实的技术储备,也为后来智谱的技术商业化,铺好了最坚实的路。2019年6月,智谱正式成立,完成了从实验室里的科研成果,到真正走向市场的企业化转型,也定下了专注认知智能大模型研发与应用的核心方向,朝着“让机器像人一样思考”这个目标稳步前行。自成立以来,智谱始终把技术创新摆在发展的核心位置,一步步搭建起完全自主可控的GLM 系列大模型技术体系,没有盲目跟从西方的技术路径,反而走出了属于自己的特色与优势。是国产大模型中最“全能”的——从通用基座到专业垂类,从文本到多模态,从PC端到手机端,甚至能让AI学会操控你的手机。截至目前,智谱的付费API调用量已超过所有国产模型之和。而由唐杰、张鹏、刘德兵等组成的核心管理团队,个个都带着清华大学、中科院这类顶尖学府的学术背景,也有着丰富的行业实操经验,正是这样的团队,为智谱把控着清晰的发展方向,让企业在激烈的市场竞争里始终稳得住脚步,一步步成长为国内AI大模型赛道里当之无愧的领军者。自2019年成立以来,智谱完成了8轮融资,累计筹得资金超83亿元,IPO之前的估值已然达到244亿元,股东名单里既有美团、蚂蚁、阿里、腾讯这些头部产业资本,也有红杉、高瓴这样的知名投资机构,还有多家具备国资背景的基金。以行业常规的投资回报周期测算,头部VC在科技初创企业的投资通常期望5-7年获得数倍甚至数十倍的回报,而当前智谱AI 244亿元的估值虽已较早期有显著提升,但唯有通过上市进入公开市场,才能让估值进一步兑现为可流通的资本收益,完成投资闭环。更为关键的是,在全球大模型行业“烧钱竞赛”愈演愈烈的背景下,资本加持形成的估值优势若不及时通过上市锁定,随时可能面临缩水风险,这也倒逼产业资本推动智谱AI尽快登陆资本市场。豪华股东阵容带来的不仅是资金与资源,更带来了对上市节奏的刚性约束,这也让智谱AI在全球大模型企业中率先叩响港交所大门,成为其必然选择。为什么现在IPO?对于智谱来说,这个问题是行业竞争逻辑与资本退出需求共同作用的结果。当前全球大模型行业陷入“烧钱竞赛”,2025年价格战愈演愈烈,Anthropic大幅下调模型价格67%,谷歌推出免费层级,OpenAI实行多层次定价,激烈竞争导致企业盈利压力陡增。智谱AI同样面临持续亏损的困境,高研发投入下,2022年至2024年,智谱的净亏损分别为1.43亿元、7.88亿元、29.58亿元,2025年上半年净亏损则达23.58亿元,如此巨额的算力投入,仅靠一级市场融资难以支撑长期研发,上市则成为补充资金、缓解亏损压力的必然选择。而智谱AI若能成为“全球大模型第一股”,将抢占稀缺性红利,确立行业估值标杆,为后续融资与业务拓展奠定优势,这种行业卡位需求进一步催生了上市的紧迫性。简单来说,港交所聆讯指的是上市委员会在充分阅读招股书、审阅监管问询回复之后,对拟上市公司是否符合《上市规则》,是港交所上市委员会对企业是否符合上市条件的最终审核,相当于A股的上会。通过聆讯之后,并不等于公司已经上市,它只是意味着港交所原则上认可了公司的上市资格,允许公司进入最后的发行窗口期。接下来,公司还要完成招股书的最终版本刊发,启动路演、簿记建档、定价、分配等一整套发行流程。当公司通过聆讯之后,离正式登陆港股市场, 时间上并没有一个绝对固定的标准,快的可能三到四周就完成挂牌,复杂一些的项目,尤其是涉及市场波动、估值调整或基石投资者变动的,拖到一两个月也并不罕见。如果遇到极端市场环境,甚至可以选择暂缓发行,把“通过聆讯”的状态保留一段时间。 理论上,只要公司尚未正式挂牌,仍然保有主动撤回或被动中止的可能性。市场窗口突然关闭、估值无法被投资者接受、核心事项发生变化,都会导致公司在聆讯通过后选择不发或暂不发,这在港股并非个案,也正是港股“重披露、轻审批”逻辑下的自然结果。 对外,需要和投行、律师、审计师保持高频沟通,确保招股书在刊发前不存在任何“技术性瑕疵”,包括董事信息、股权结构、风险表述、历史披露的一致性,这些看似细碎的内容,一旦出问题,可能直接影响发行节奏;对内,要反复向董事会和高管解释时间表、市场反馈以及规则边界,帮助管理层在路演、媒体沟通中保持表述口径稳定,不越线、不误导。同时,聆讯通过之后,董秘还要提前进入“上市公司状态”的准备,包括董事会运作安排、信息披露机制、内幕信息管理制度的实际落地,而不是停留在制度文本层面。很巧妙的是,就在智谱递交招股书不到48小时,上海的MiniMax也向港交所披露了招股书。两家估值都在300亿人民币左右的AI独角兽,几乎同时冲击港交所,虽然路径不同——智谱聚焦B端和G端服务,MiniMax主攻C端订阅和全球化市场——但争夺“第一股“名号的决心同样强烈。这场赛跑不仅关乎谁先上市,更关乎谁能率先获得二级市场的定价权,谁就能在下一阶段的扩张中掌握更多主动权。谁能做第一个吃螃蟹的人,以及这个螃蟹是否美味,恐怕只有时间能给出答案。