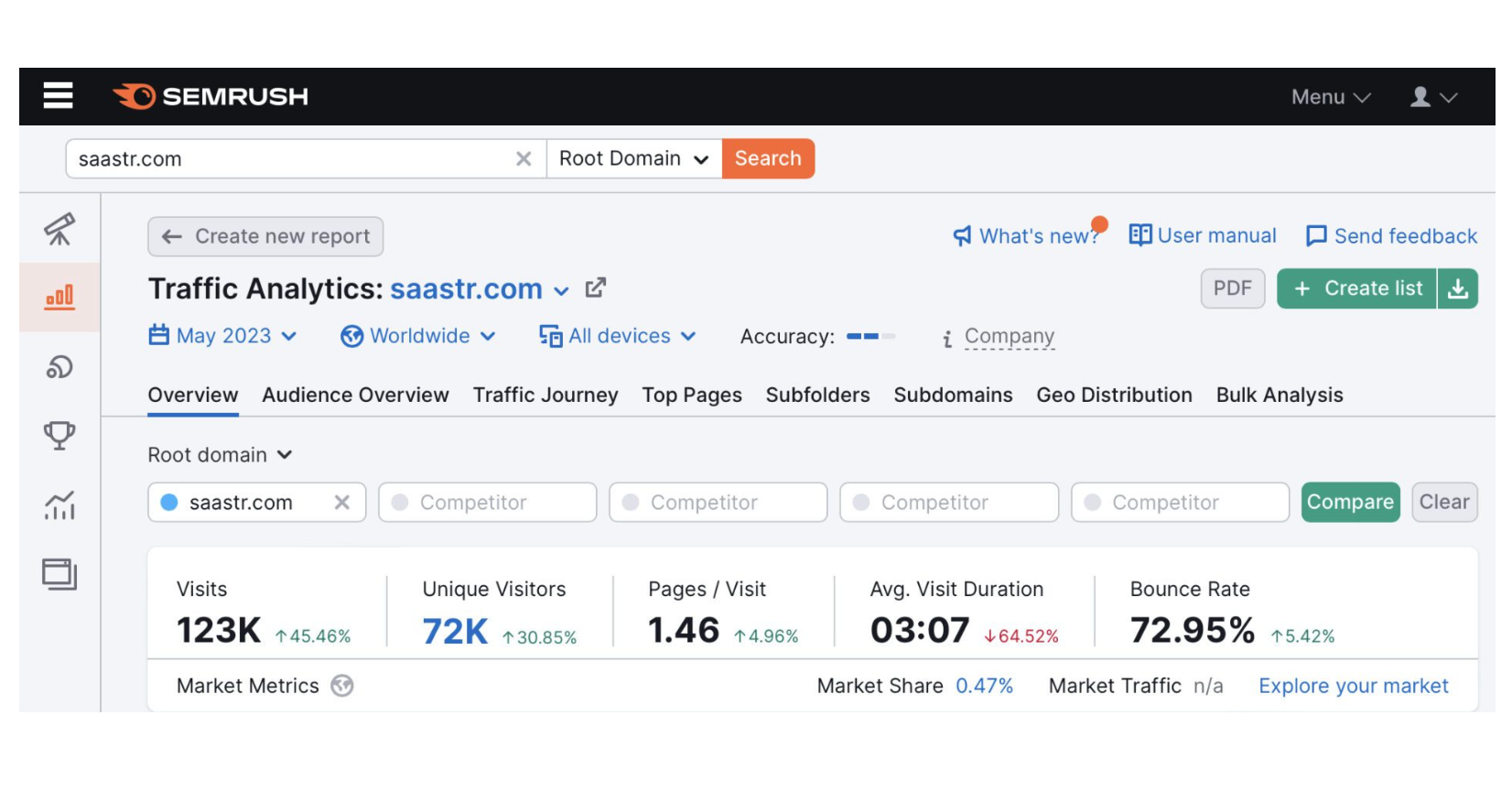

SEMRush是一个营销可能使用的工具,用于跟踪SEO 和营销网站的表现。如今,Semrush 静悄悄地实现了 2.9 亿美元的年收入,拥有强劲的 NRR,并以每年 24% 的速度增长……但市值仅为 12 亿美元。在上市公开市场中有五个有趣的发现:

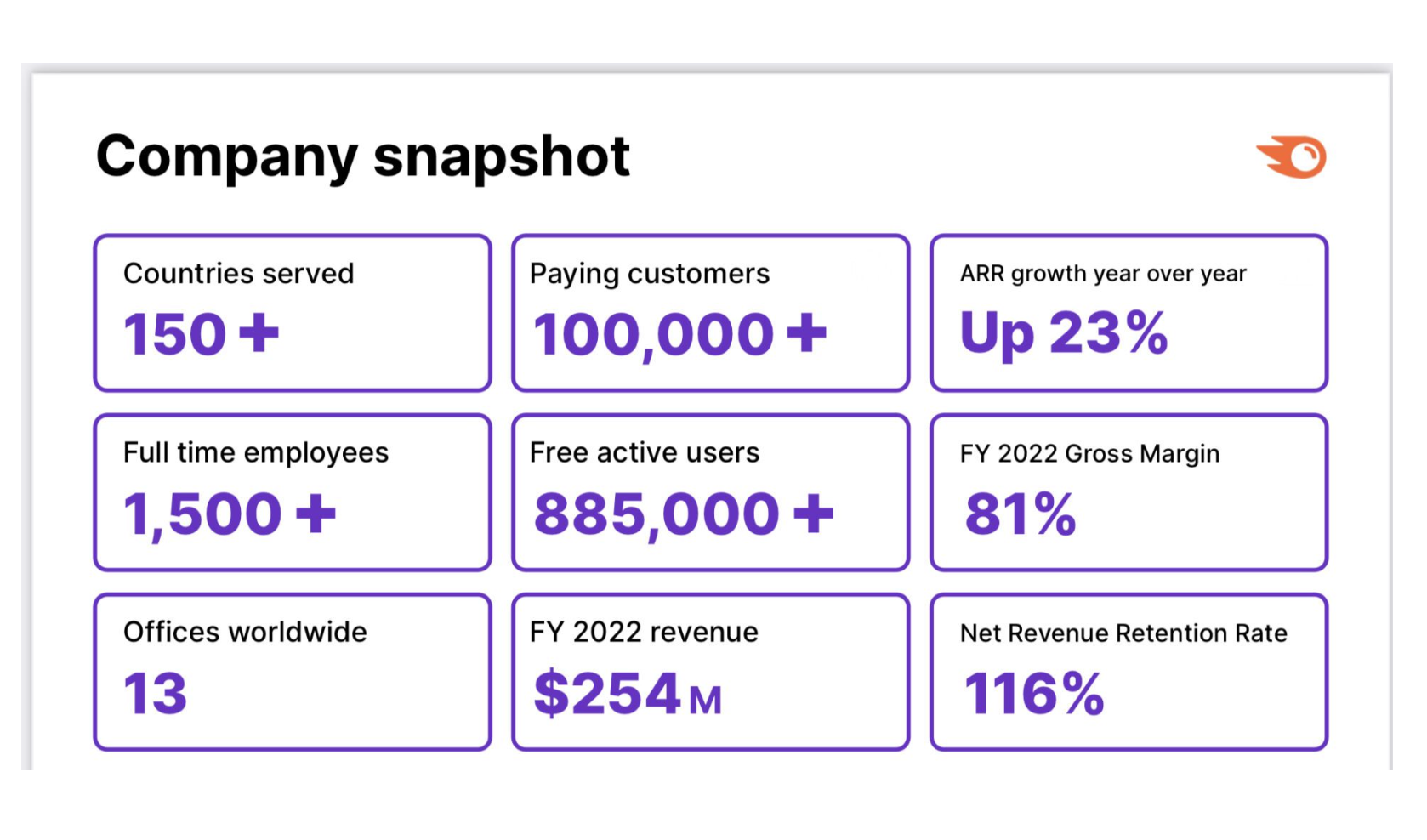

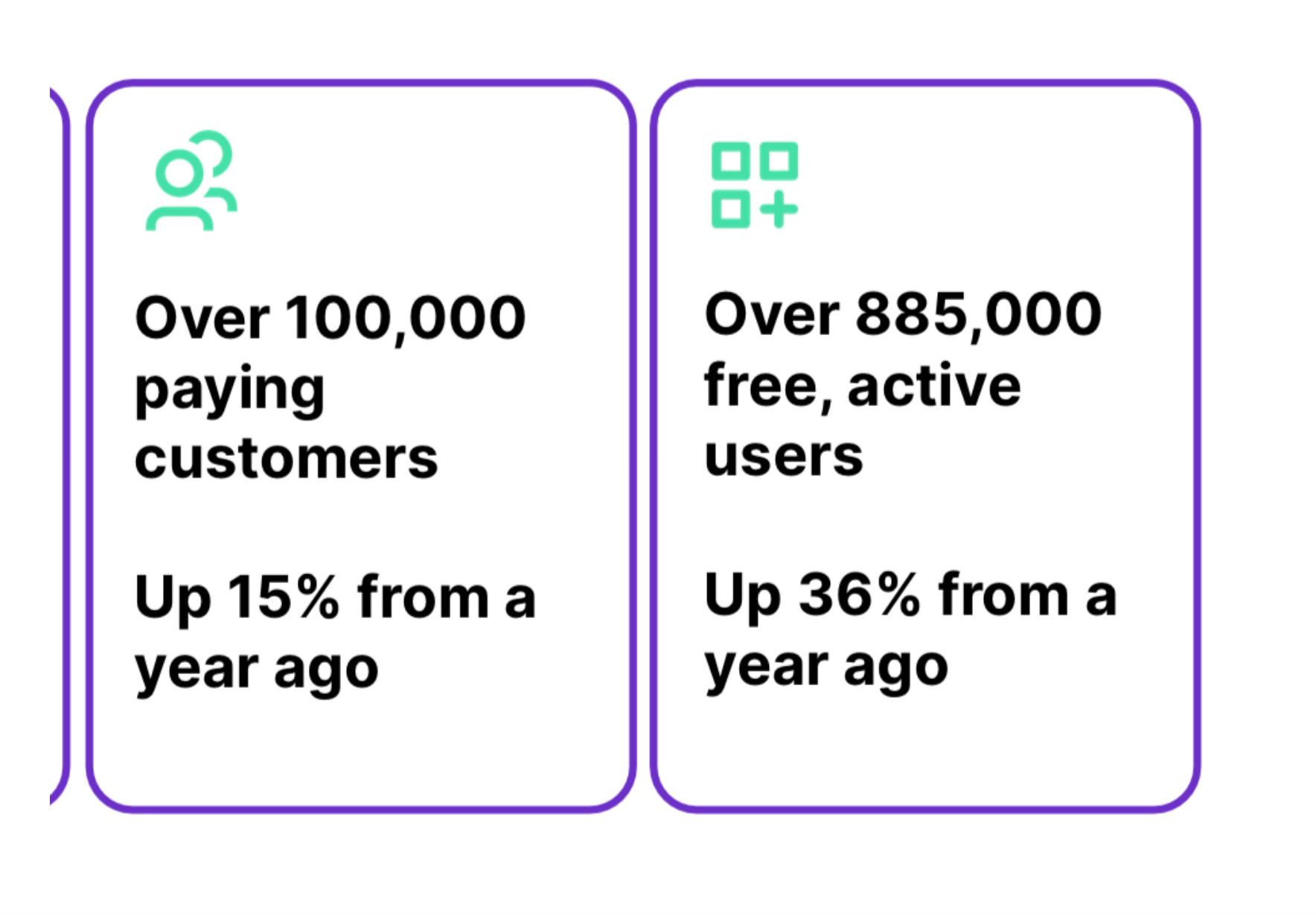

1. 超过 100,000 付费客户,每个客户的 ACV 大约为 2,800 美元。但是,10,000 美元以上的客户增长最快。这是经典的“高端自助服务”的价格点。但 10,000 美元以上的客户增长了 45%,所以这是最大的增长点。

2. 有 885,000 名免费用户,约有 12% 转换为付费用户。这种计算从来不像看起来那么简单,这取决于免费版本的价值以及从免费到付费的“阻碍”有多激烈。

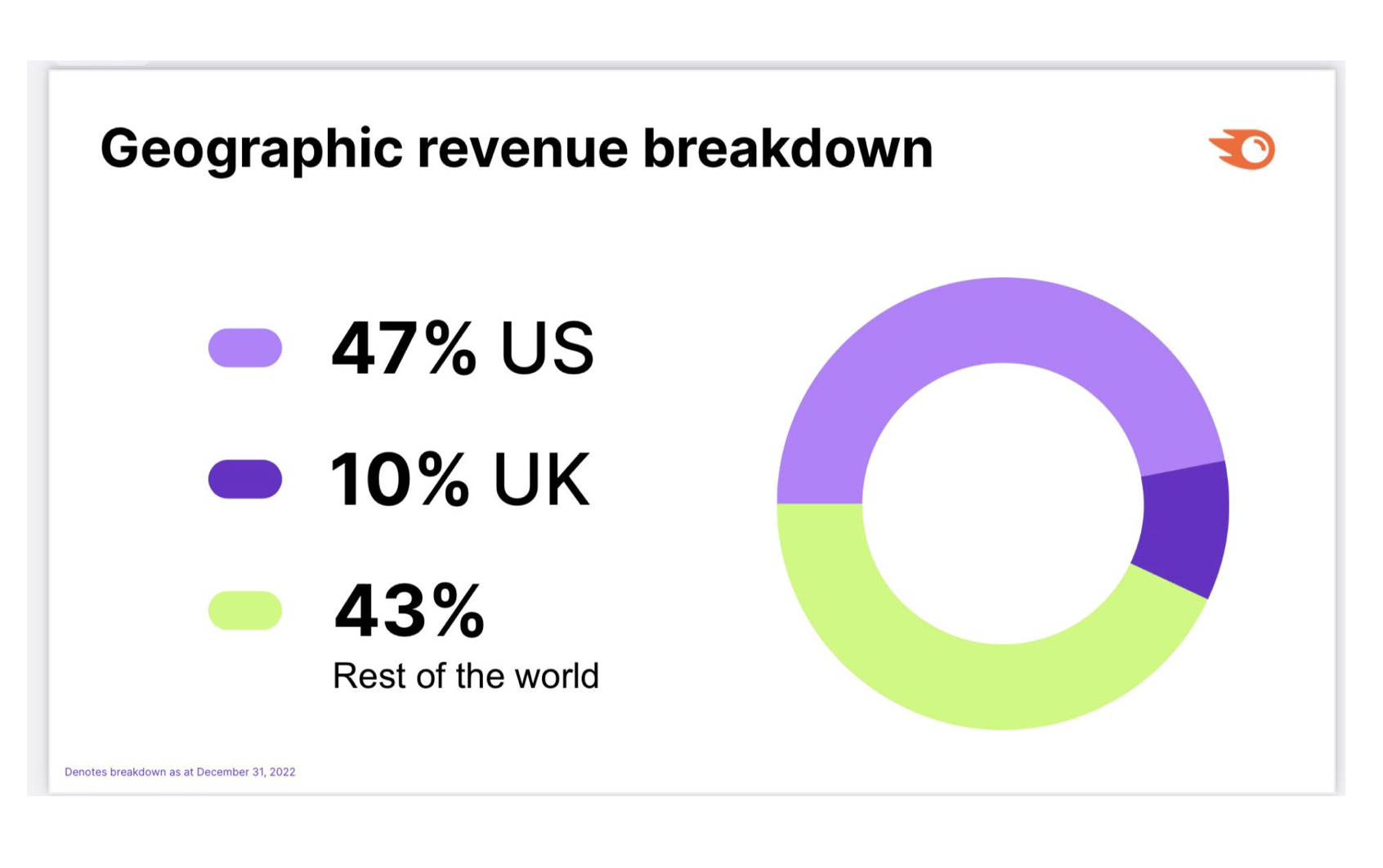

3. 收入的 53% 来自美国以外的地区。这并不令人意外,与 HubSpot 在这里的比率非常相似,但总是很有趣。对于 SaaS 中的每个人来说,这也是一个挑战,即全球化。

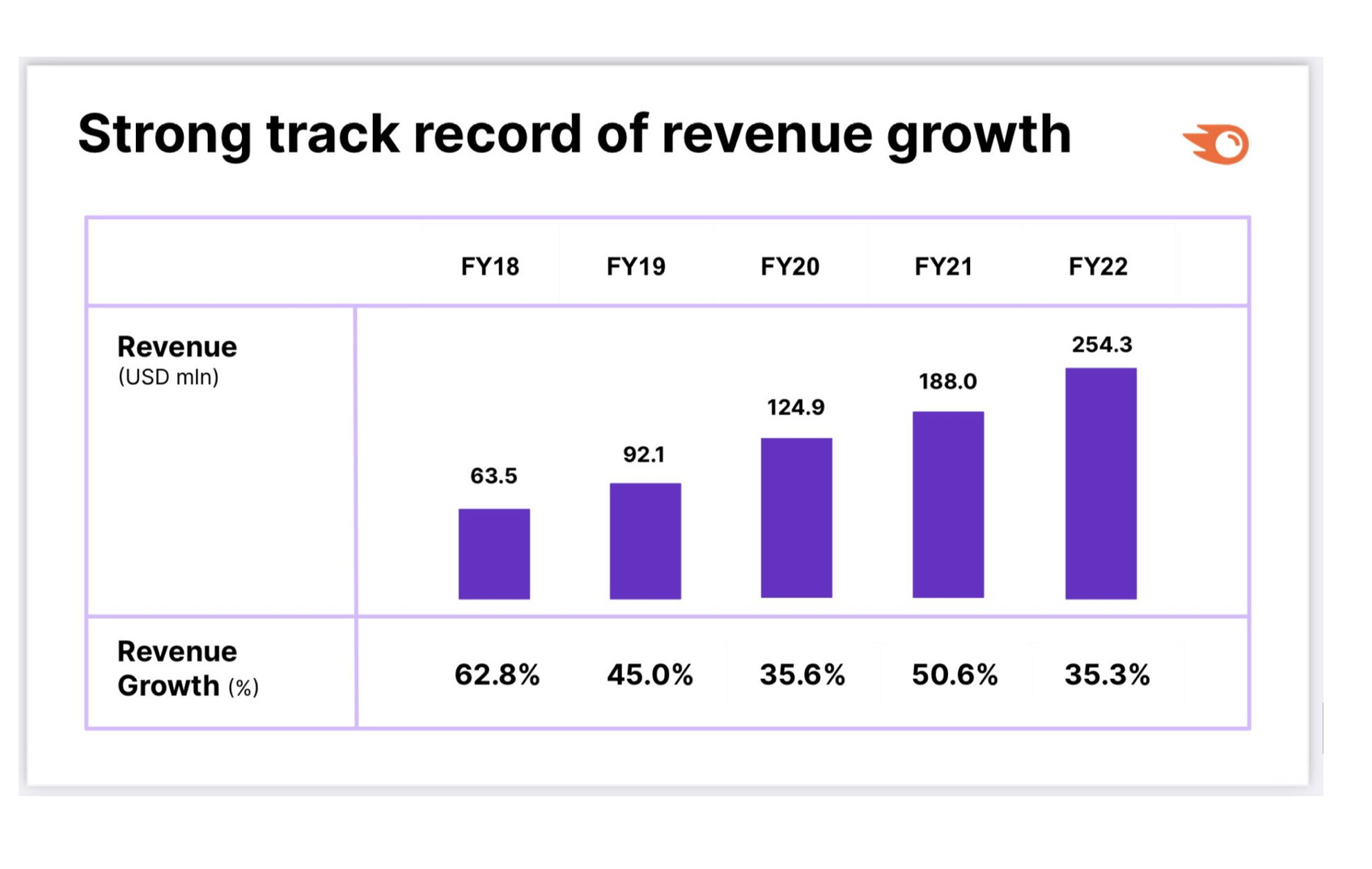

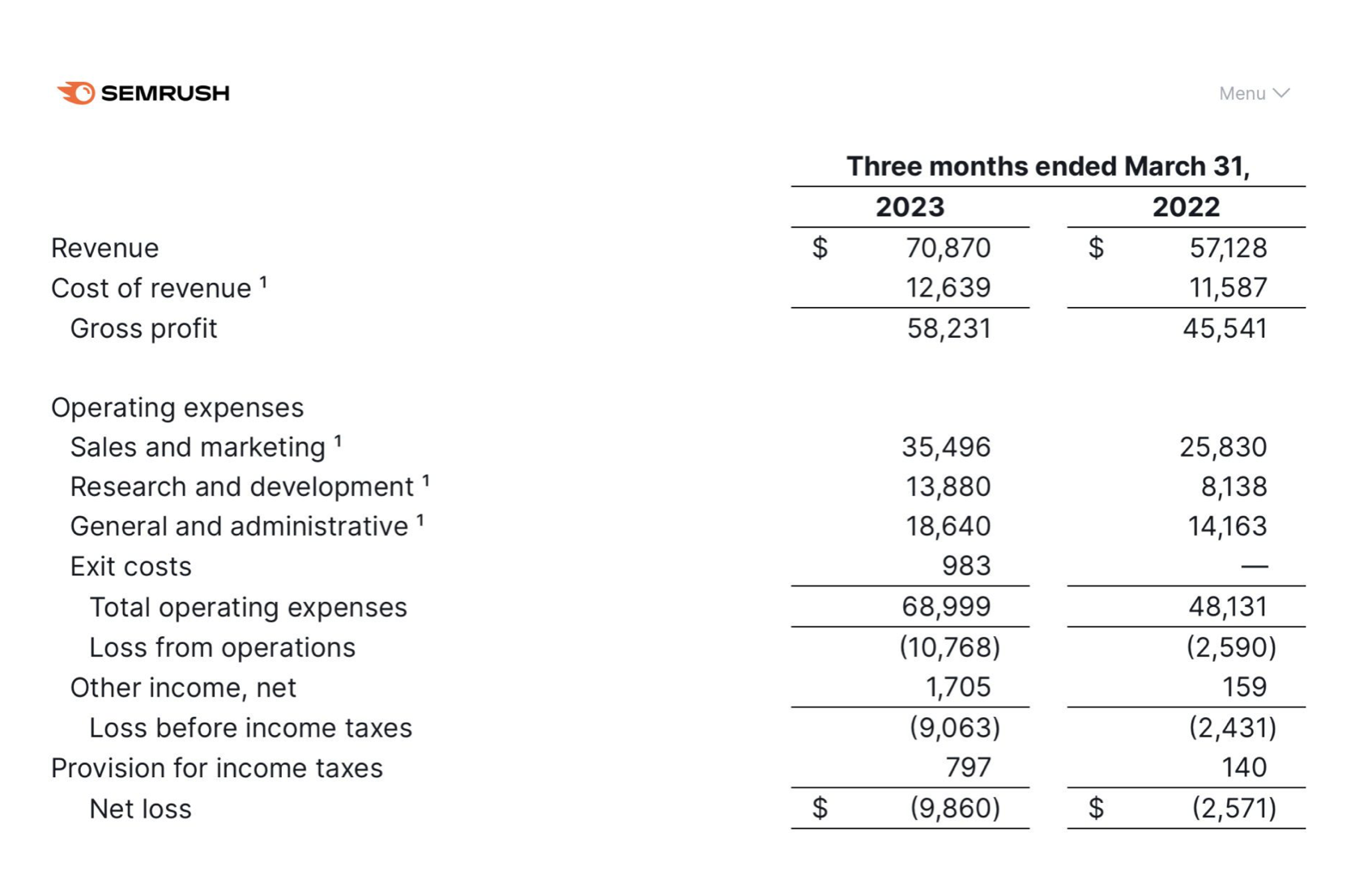

4. 2022 年的增长比 2021 年下降,但几乎与 2020 年相同。2022 年和 2020 年的增长率均为 35%。这是 2021 年是异常年份的又一个简单例子。不过,2023 年的增长开始变慢。

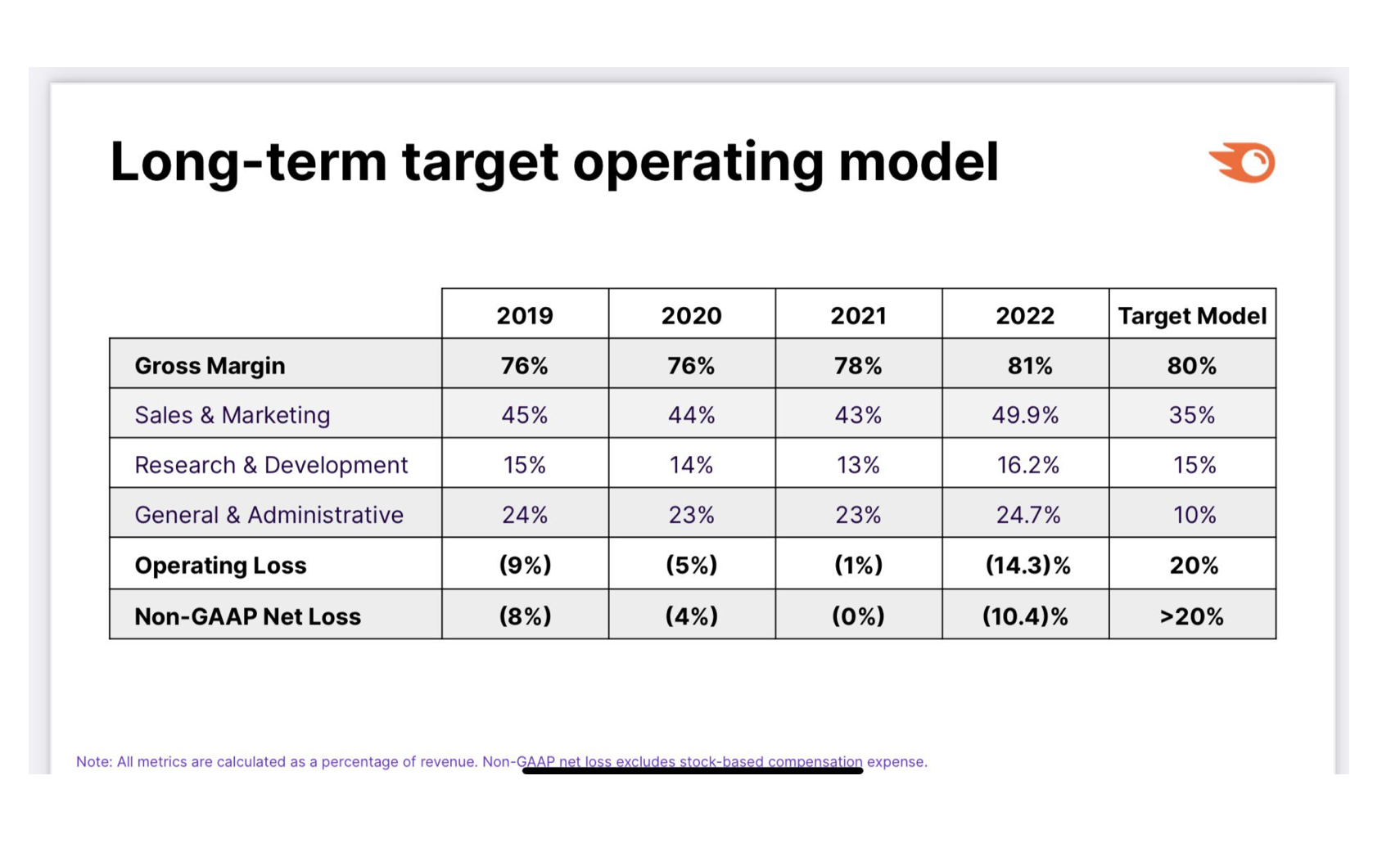

5. 还没有非 GAAP 盈利。这可能解释了市值和多重性的适度。虽然 SEMRush 的增长令人印象深刻,但即使在 2.8 亿美元的年收入下,它也没有高效。市场再次关心效率问题。有 1,500 名员工的 SEMRush 的员工收入约为 19 万美元(1,500 名员工)。通常,实现盈利需要接近 30 万美元。

6. 坚实的 NRR 为 116%,略低于上一季度的 118%。NRR 继续保持。

7. 投入了高达收入的 50% 用于销售和营销。PLG 和自助模型并不总是更便宜,SEMRush 是一个例子。他们花费了相当高的 50% 的销售和营销费用,而且这比去年还要高。相比之下,Atlassian 仅将销售和营销费用占收入的 15%,是公共 SaaS 公司中最低的之一。这是一个非常稳健的业务,即使在营销支出面临压力的情况下也能持续表现良好。

- 从SaaS到Agent as a Service:AI CRM 2.0时代已来

0评论2026-04-02

- 华为携手伙伴,以AI赋能“半电新”行业智能化转型

0评论2026-04-01

- 阿里云发布Agentic OS:预置Skills,可降低Agent运行成本30%

0评论2026-03-31

- 从深耕到跃升:华为携手伙伴开启“行业+AI”新征程

0评论2026-03-31

- 重返钉钉一年,无招更像那位日本武士了

0评论2026-03-31

- 国产ERP vs 国外ERP:选型不是选潮流,是选对自己的基因

0评论2026-03-31

- 华为乾崑智驾:ADS Pro支持城区领航辅助NCA

0评论2026-03-30

- 中国SRM市场格局观察:大企业选型背后的逻辑

0评论2026-03-30

- 华为许超深解伙伴政策升级:从共识到共进 从同路到同频

0评论2026-03-28

- 汽车智造大变局!华为携手伙伴共筑汽车产业数智化底座

0评论2026-03-27